Напрямок щодо житлового кредиту: ось що вам потрібно знати, перш ніж ви отримаєте житловий кредит

Ти хочеш взяти іпотеку, або вже маєш іпотеку і хочеш знати, чи ти правильно вирішив?

У цьому посібнику ми підсумуємо все, що варто знати про іпотечні кредити.

Ми розглянемо їхню роботу, зрозуміємо розрахунок відсотків і розглянемо, на що варто звернути увагу, коли ви берете іпотеку від банку або посередника.

Придбання нерухомості та пов’язаний з ним іпотечний кредит є одним з найважливіших і найбільших фінансових рішень у нашому житті, завдяки якому ми можемо заощадити мільйони завдяки невеликій обізнаності.

Перше та найважливіше – це розуміння того, що банки конкурують, щоб надати вам кредит. Таким чином, ви в основному перебуваєте в хорошій позиції для переговорів, якщо ви відповідаєте декільком умовам…

Хто може отримати іпотеку?

Іпотеку можна взяти для таких цілей: купівля нерухомості, будівництво, ремонт, модернізація, розширення. Особливий випадок – коли ви берете її для відшкодування попереднього кредиту (оскільки це дешевше, ніж попередній кредит, наприклад).

Існують кредити під заставу нерухомості, але з вільним використанням, які працюють дуже схоже на традиційні іпотечні кредити, але можуть використовуватися для будь-яких цілей і є трохи дорожчими.

Багато людей бояться, що вони не мають достатньо гарного матеріального становища, і через це, можливо, не зможуть отримати іпотеку. Однак банкам саме цікаво надавати кредити постійно.

Подивімося, на що банки звертають увагу. Поспішне рішення щодо іпотеки

Не допускай такої помилки, що йдеш до банку, де ведеш свій рахунок, дізнаєшся, що можеш отримати кредит, і так радієш, що одразу ж приймаєш першу пропозицію.

Тобі треба бачити, що правда саме навпаки. Насправді, банки конкурують, щоб надати тобі кредит. Ти можеш скористатися цим, якщо порівняєш пропозиції від кількох банків і вибереш найбільш підходящу для себе.

Ти навіть можеш торгуватися щодо пропозицій! Зазвичай керівники банківських відділень мають право надати знижки на кредит за певних умов. (Наприклад, якщо ти принесеш пропозицію від іншого банку з кращими умовами, це буде гарною козирною карткою.)

Щоб отримати іпотеку, банки зазвичай беруть до уваги три фактори, подивімося на них.

Оцінка кредиту на житло

Головним чином, тобі треба відповідати трьом великим умовам: особисті умови, умови доходу та умови, що стосуються нерухомості.

До особистих умов належить вік. Тобі повинно бути вже виповнено 18 років, а також враховується, скільки років тобі буде на момент закінчення терміну кредиту. Зрозуміло, що 75-річний пенсіонер представляє для банку більший ризик, ніж 55-річна активно працююча особа.

Наступна умова – це дохід. Найважливіше, що у тебе має бути стабільний дохід. Більшість банків очікує наявність робочого стажу принаймні 3 місяці. Чим вищий твій дохід, тим вища сума і більш вигідний кредит ти можеш отримати, але і при низькому доходу у тебе є шанси.

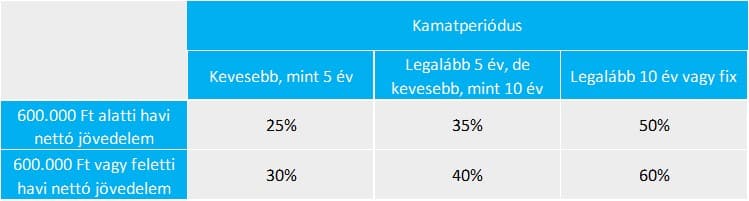

Використовується показник JTM (індекс відсоткового погашення від доходу), який визначає, яка максимальна частка щомісячного погашення кредиту може бути від твого доходу. Наприклад, якщо твій дохід складає нетто 300.000 форинтів, і показник JTM становить 30%, це означає, що щомісячне погашення може складати максимум 30% від 300.000 форинтів, тобто 90.000 форинтів.

У Мадярському Національному Банку є строгі правила щодо JTM. Максимальний розмір JTM залежить від двох факторів. По-перше, від того, чи твій дохід складає більше або менше, ніж нетто 600.000 форинтів. По-друге, від того, яким є термін облікового періоду за процентною ставкою по кредиту.

Наведена нижче таблиця підсумовує верхні межі JTM. Верхні межі JTM у випадку кредитів на житло

З таблиці вище ти можеш побачити, що в певних випадках існує можливість, що твій щомісячний платіж перевищить половину твого заробітку.

Загальна рекомендація полягає в тому, щоб не брати більше кредиту, і ніколи не натягувати свої фінанси до крайності. Будь-що може статися (і станеться), тому ти повинен мати певний запас в платежах по кредиту.

У доходах розрізняють основний і додатковий доходи. До основних доходів відносяться зарплата, доход від підприємницької діяльності, пенсія по старості, постійна інвалідна пенсія.

Якщо ти підприємець по КАТА, то в більшості випадків тобі потрібно мати закритий фінансовий рік. Який обсяг доходу для тебе врахують, варіюється в залежності від банку. Зазвичай твій нетто дохід визначається на основі доходового свідоцтва, виданого NAV. Однак можливо, що вони приймуть лише його частину. (Приблизно 60% – це загальний показник)

Додатковий дохід включає GYES, GYED, сімейний додаток, бонус. Так, якщо ти працюєш на посаді, де отримуєш бонуси, ти повинен знати, що банки первинно враховують лише твою основну зарплатню.

При оформленні кредиту нерухомість також відіграє важливу роль. Ти повинен забезпечити принаймні 20% вартості нерухомості з власних коштів. Однак, якщо ти так вирішиш, ти дієш дуже ризиковано.

Рекомендую тобі вибрати таку нерухомість, щоб тобі не потрібно було брати іпотеку більше, ніж на 50% вартості нерухомості. До власних коштів можна включити Сімейну пільгу на житло (CSOK) і 75% кредиту Babaváró, тому якщо ти зачеплений, може бути варто скористатися цими можливостями.

Третя умова полягає в тому, щоб включити нерухомість як заставу для отримання іпотечного кредиту. Це може бути вже існуюча нерухомість у твоєму власності або та, яку ти збираєшся купити.

Після викладення умов давай розглянемо список KHR як обтяжливий або виключний фактор.

KHR список

KHR список раніше називали BAR списком, можливо, тобі це знайомо під цією назвою. Суть Центральної Кредитної Інформаційної Системи полягає в тому, що через неї банки діляться даними про осіб, які мають кредит.

Існує також негативний KHR список, на який потрапляють ті, хто має якийсь неврегульований борг (активний список) або мали борг протягом останнього року, але вже його погасили (пасивний список).

Житловий кредит може отримати також особа, яка не є громадянином Угорщини. У цьому випадку потрібна постійна адреса в Угорщині, яку треба підтвердити карткою з адресою. Особи з країн Європейського Союзу або країн ЕГТ можуть легко отримати це підтвердження з реєстраційним посвідченням. Особам з країн поза ЄС та ЕГТ також потрібно мати дозвіл на проживання або дозвіл на постійне проживання.

Крім вищезазначеного, варто звернути увагу, що загалом не варто брати кредит на термін понад 20 років, оскільки ти заплатиш дуже багато відсотків. Якщо ти не знаходиш кредиту, який відповідає цим умовам, будь дуже обережним!

Якщо ти відповідаєш цим умовам, то світлофор зелений, і ти отримаєш житловий кредит. З цього моменту це твоя відповідальність вибрати найкраще! Подивімося, як порівняти пропозиції.

Порівняння житлових кредитів

Пропозиції від банків можуть суттєво відрізнятися одна від одної.

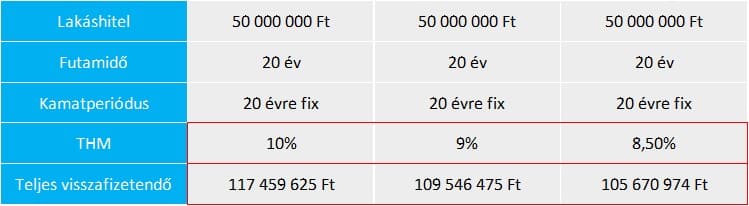

На перший погляд невелике відхилення в 1-1,5% може означати значну різницю протягом 20 років. Припустимо, ти береш кредит на житло на суму 50 мільйонів форинтів із строком погашення 20 років, з фіксованим щомісячним платежем. Подивимося, що відбудеться, якщо між річними відсотковими ставками (ТГР) існує різниця в 1-1,5%. Різниця між річними відсотковими ставками житлових кредитів

Добре видно, що якщо тобі вдасться знайти пропозицію з ТГР (річна відсоткова ставка) 10% замість 9%, то ти зекономиш майже 8 мільйонів форинтів. Якщо ти знайдеш пропозицію з ТГР 8,5%, то зекономиш більше ніж 11,5 мільйонів форинтів. Але навіть між ТГР 9% та 8,5% різниця майже 4 мільйони форинтів!

Важливо, щоб ти оглянув ринок та знайшов найвигіднішу пропозицію для себе! Якщо у тебе є хороша пропозиція, але ти знаходиш ще кращий житловий кредит, то фактично ти зекономиш гроші.

Порівняння житлових кредитів зовсім не складно! У наступному я покажу тобі ті параметри, які треба враховувати та порівнювати. Якщо ти зрозумієш ці параметри, то ти вже зрозумієш і житлові кредити!

Термін кредиту, основний борг, відсоток

Давайте розглянемо найважливіші параметри:

Термін кредиту показує, за який час тобі потрібно повернути повний кредит разом з усіма відсотками та зборами.

Коли ти, наприклад, береш житловий кредит на суму 20 мільйонів форинтів, то ці 20 мільйонів форинтів називаються взятим капіталом, який тобі потрібно повернути. Це буде твій основний борг, за який тобі потрібно платити відсотки. Відсоткову ставку встановлюють на річному рівні. Наприклад, при відсотковій ставці 5% у випадку з 20 мільйонів форинтів це становить 1 мільйон форинтів.

Хоча відсотки складають найбільшу частину твого щомісячного платежу, це не єдиний твій витрата, тому порівнювати житлові кредити тільки на основі відсоткових ставок не варто. Для цього набагато кращим показником є річна відсоткова ставка (ТГР).

Повна вартість кредиту, або ПВК (THM)

ПВК є одним з найважливіших показників для тебе, оскільки він показує, скільки коштуватиме тобі іпотечний кредит разом з усіма банківськими витратами та відсотками. У законодавстві визначено, що повинно та що не повинно включатися до ПВК, отже, ПВК в усіх банках означає одне й те ж. Це дозволяє тобі порівнювати пропозиції між собою.

ПВК включає відсотки, комісію за обробку, вартість оцінки та огляду місця, вартість процедури реєстрації нерухомості, комісію кредитному посереднику та вартість обслуговування банківського рахунку.

Багато хто неправильно розуміє ПВК! Люди думають, що якщо вони взяли кредит у розмірі 1 мільйон форинтів з ПВК 10%, то їм потрібно заплатити 10% з 1 мільйона форинтів, тобто 100 000 форинтів, і таким чином повернути весь кредит у розмірі 1 100 000 форинтів. Але це не так!

ПВК показує, скільки грошей тобі потрібно повернути банку за рік.

Така ситуація, що ти можеш повернути в два рази більше суми кредиту, можлива, оскільки основний борг капіталізується щороку. Таким чином, 10% ПВК – це не одноразові 10%, а щорічні 10% від загального боргу. Ось чому так важливо, чи відсоткова ставка на 1,5% вища чи нижча, оскільки це не одноразові 1-1,5%, а щорічні!

Якщо ти хочеш побачити, як саме формується твій кредит з року в рік, ти можеш легко розрахувати це за допомогою калькулятора, це проста математика.

Також не забувай, що інфляція знищує вартість твоїх щомісячних платежів, гроші, які ти повертаєш щомісяця, стають менш цінними. Тому, якщо твій дохід зростає з інфляцією, частка відсотків у твоєму доходу буде зменшуватися.

Так, інфляція сприяє кредиту, оскільки знижує вартість твого боргу. Тому у період інфляції ти насправді виграєш, якщо ще не повернув багато основного боргу.

Період відсоткових ставок, фіксовані та змінні відсоткові ставки

Важливо розуміти, що відсоткові ставки можуть змінюватися з часом. Як змінюється відсоткове середовище, банки також мають право змінювати відсоткові ставки по іпотеці – принаймні, якщо ти їх не зафіксував!

При отриманні іпотеки ти вирішуєш, наскільки дозволяєш банку змінювати відсоткову ставку. Для цього існує період відсоткових ставок…

Період відсоткових ставок – це визначений період часу, протягом якого кредитор-банк не має права односторонньо змінювати відсоткову ставку. Протягом цього періоду відсоткова ставка залишається незмінною.

Існують іпотечні кредити з різними періодами відсоткових ставок, найбільш типові – 5, 10, 20 років.

Отже, якщо обрана тобою період відсоткових ставок рівна терміну кредиту (наприклад, обидва – 20 років), ти ФІКСУВАВ відсоткову ставку, і банк не може її змінити протягом терміну кредиту.

У випадку фіксованих відсоткових ставок по іпотеці ти повинен платити однакову суму кожного місяця протягом усього терміну кредиту.

Якщо ти не вибираєш фіксовану плату протягом усього терміну, але коротший період відсоткових ставок, ніж термін кредиту, це буде „змінною відсотковою ставкою” по іпотеці.

У випадку змінних відсоткових ставок по іпотеці, після закінчення періоду відсоткових ставок банк завжди визначає нову відсоткову ставку на наступний період. Це ризиковано, оскільки твої щомісячні платежі можуть раптово значно зрости!

(Це регулюється НБУ, і банки можуть змінювати відсоткові ставки тільки відповідно до інструкцій щодо зміни відсоткового надбавку.) Тому загальна рекомендація – отримувати іпотечний кредит із фіксованою відсотковою ставкою протягом усього терміну. (Хоча вони трохи дорожчі.)

Якщо відсоткові ставки знижуються, завдяки зазначеному раніше викупу кредиту, ми завжди можемо перейти на дешевший кредит. Більше того, у випадку споживчих іпотечних кредитів банки повинні надати можливість безкоштовного переходу на дешевший кредит.

Тобто, ми фіксуємо відсоткові ставки, коли вони ростуть, і можемо бути гнучкими, коли вони знижуються.

Після огляду основ, давайте перейдемо до роботи іпотечних кредитів.

Як працює іпотечний кредит?

Часто чуєш, як люди скаржаться, адже вони відчувають, що вже сплатили банку дуже багато, але все одно заборгували багато грошей.

Причина фрустрації полягає в тому, що особа повністю не розуміє, як працюють іпотечні кредити. Це вимагає трохи математики, але варто зрозуміти це, щоб уникнути розчарувань у майбутньому...

Існує кілька способів повернення позик.

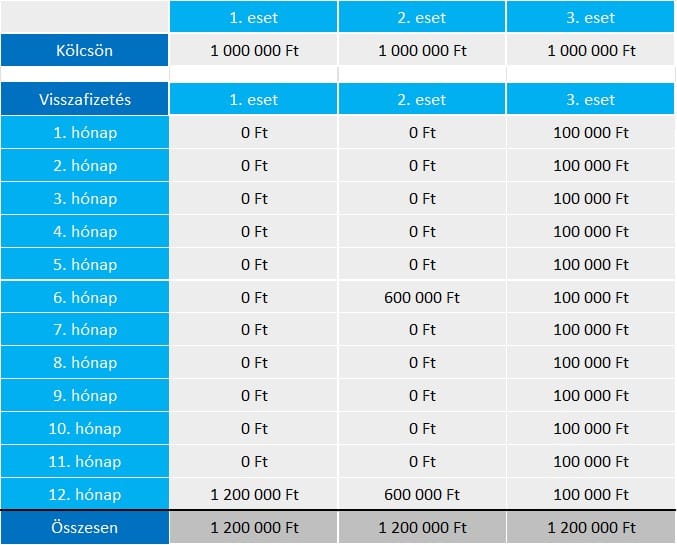

Припустимо, я даю тобі 1 мільйон форинтів, і ми домовляємося, що ти повернеш мені все за 1 рік і заплатиш 200 тисяч форинтів відсотків. Тоді ти повернеш мені загалом 1,2 мільйона форинтів.

Однією з опцій може бути повернення мені всієї суми в кінці року одразу. Інший варіант – ти можеш заплатити половину боргу в середині року, а іншу половину в кінці року. Але ми можемо домовитися, що ти будеш платити рівними частками щомісяця.

На наведеному нижче малюнку ти можеш побачити, як виглядають грошові рухи в кожному випадку. Приклад повернення позики.

Сума відшкодування в кожному випадку однакова, але частота та розмір платежу можуть змінюватися. У випадку позики між друзями чи членами сім’ї, всі три варіанти можуть бути можливими, але іпотечні кредити працюють інакше.

У випадку іпотечних кредитів ми, як правило, говоримо не про 1 рік, а про 5-10-20 річний термін. Банки, звісно, не беруть на себе зобов’язання не чути від тебе протягом кількох років або навіть 20 років, тому ясно, що розглядається тільки постійна оплата.

Давайте тепер подивимося, як виглядає погашення іпотечного кредиту.

Погашення іпотечного кредиту

Погашення іпотечних кредитів трохи складніше, але зовсім не складно. У подальшому я покажу тобі на прикладі, чому іпотечні кредити працюють саме так.

Припустимо, ти береш кредит у розмірі 10 мільйонів форинтів, з процентною ставкою 6% на строк 10 років. Скільки тобі потрібно платити щороку, тобто скільки буде твій щомісячний платіж?

Щоб відповісти на це питання, нам потрібно зрозуміти, що щомісячний платіж складається з двох частин:

По-перше, нам потрібно погасити 10 мільйонів форинтів протягом 10 років, тобто приблизно 1 мільйон форинтів на рік.

По-друге, нам також потрібно оплатити відсотки, які ми завжди платимо за залишкову суму боргу, у цьому прикладі 6% на рік.

Більшість людей думають, що борг за іпотечним кредитом (основна сума) погашається рівномірно, але на практиці це неможливо.

Подивимося, чому…

Рівномірне погашення основного боргу за іпотекою

Якщо ми рівномірно погашаємо іпотеку, тобто щорічно на 1 мільйон форинтів, то з кожним роком наш основний борг зменшується, а отже, і відсотки також зменшуються.

У цьому випадку щомісячний платіж (який складається з погашення основного боргу + відсотки) зменшується з кожним роком. Отже, спочатку ми платили б вищий щомісячний платіж, а потім все менше і менше.

Щоб продемонструвати іпотеку з рівномірним погашенням основного боргу, розгляньмо попередній приклад. Тобі потрібно погасити отриманий іпотечний кредит у 10 мільйонів форинтів протягом 10 років рівномірно, тобто 1 мільйон Ft щороку. Додатково тобі потрібно буде платити відсотки. Відсотки = Основний борг × Відсоткова ставка.

Тобі можна побачити щомісячні платежі протягом 10-річного терміну в наведеній нижче таблиці.

Іпотека з рівномірним погашенням основного боргу

Відсотки постійно зменшуються, оскільки зменшується основний борг. У першому році це було 10.000.000 * 6% = 600.000 Ft, у другому році вже лише 9.000.000 * 6% = 540.000 Ft і так далі. Однак погашення основного боргу залишається сталім, тому щомісячний платіж, який є сумою обох, постійно зменшується.

Зверніть увагу, що це протилежно тому, як люди хотіли б платити: ніхто не хоче сплачувати вищий щомісячний платіж на початку.

Боржники хочуть рівних щомісячних платежів, а не рівних погашень основного боргу. Так вони можуть легше впоратися з щомісячним платежем на початку, а з часом через інфляцію реальна вартість щомісячного платежу в будь-якому разі зменшиться.

Це було дуже важливо зрозуміти, оскільки більшість людей думає, що погашення основного боргу в усіх кредитах виглядає так, але це не так!

У більш поширеному, так званому ануїтетному кредиті, ситуація інша, подивимося…

Ануітетний іпотечний кредит

У випадку ануітетних іпотечних кредитів щомісячний платіж залишається сталим протягом усього періоду відсоткових ставок.

У іпотечних кредитах найідеальніше, коли погашення відбувається рівномірно та безперервно. Подумай, неможливий такий кредит, коли банк 10 років нічого не чує від клієнта, а потім через 10 років клієнт повинен оплатити все одразу.

З рівномірним та безперервним щомісячним платежем як кредитоприймач, так і банк можуть точніше розраховувати, і вчасно виявиться, якщо виникає якась проблема з погашенням. Тоді сторони ще можуть змінити умови кредиту (наприклад, змінивши строк кредиту), щоб клієнт точно міг сплатити все.

Подивімося, як вищезазначений приклад виглядає у випадку рівних щомісячних платежів.

Отже, кредит становить 10 мільйонів форинтів, з терміном у 10 років, 6% річних. У цьому випадку щомісячний платіж буде 1.358.680 форинтів. Це на перший погляд здається дивним числом, але введіть параметри у калькулятор, і ви легко це розрахуєте.

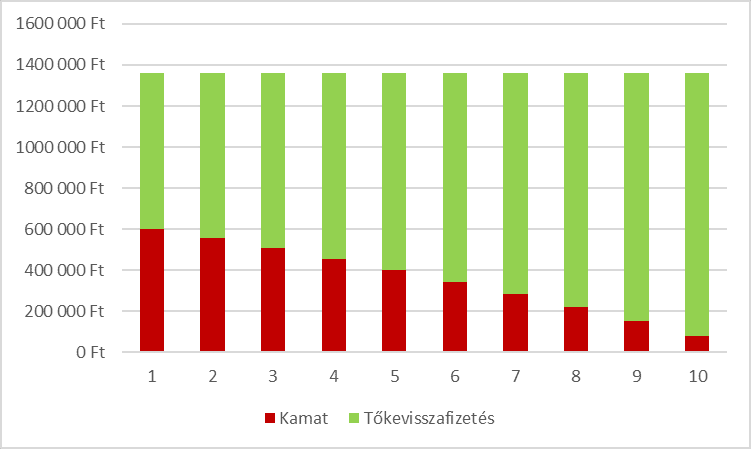

На наведеному нижче малюнку ви можете побачити погашення ануітетного іпотечного кредиту, де щомісячний платіж є сталим. Іпотечний кредит з ануітетним погашенням

Зверни увагу, що щомісячний платіж залишається сталим, проте відсотковий платіж та погашення основної суми кредиту постійно змінюються. З часом відсотковий платіж зменшується, а погашення основної суми кредиту збільшується. На наступному малюнку це наглядно представлено.

Щомісячний платіж = Відсотковий платіж + Погашення основної суми кредиту

У наступному я поясню, як це працює. Ти можеш також подивитися це у відеоформаті:

Твій борг у першому році дорівнює сумі кредиту, а саме 10 мільйонів форинтів. Відсоткова ставка була 6%, отже відсотки = 10.000.000 Ft 6% = 600.000 Ft. Ти можеш побачити це на діаграмі у першому році червоним кольором. Решта з 1.358.680 Ft-ного платежу, 758.680 Ft, буде погашенням основної суми.

Отже, твій борг зменшився на 758.680 Ft. Твій новий борг = Старий борг – Погашення основної суми, отже 10.000.000 Ft – 758.680 Ft = 9.241.320 Ft.

У другому році THM залишається 6%, отже відсотки: 9.241.320 Ft 6% = 554.479 Ft. Решта з 1.358.680 Ft-ного платежу, 804.200 Ft, буде погашенням основної суми.

Отже, відсотки зменшилися з 600.000 Ft до 554.479 Ft, тоді як погашення основної суми зросло з 758.000 Ft до 804.200 Ft. У наступні роки це буде продовжуватися, доки ти повністю не погасиш кредит.

Отже, ануїтетний кредит є більш передбачуваним і через це набагато більш поширеним, але також несе в собі певний ризик.

Ризик ануїтетного житлового кредиту

Важливо зауважити, що хоча ти постійно платиш однакову суму грошей, твій заборгованість не зменшується рівномірно, а з часом зменшується все більше і більше.

У другому році твій кредит зменшується більше, ніж у першому році. У третьому році він зменшується більше, ніж у другому році, і так далі…

У випадку 10-річного кредиту багато людей думають, що за 5 років вони погасили половину свого кредиту, але з наведеного вище прикладу ми бачимо, що насправді це лише 42,8% (на кінець 5 року заборгованість становить 5.723.253 Ft, отже, до цього моменту ми погасили 10.000.000 Ft – 5.723.253 Ft = 4.276.747 Ft. Це 42,8% від 10 мільйонів Ft).

Якщо б ми взяли цей самий кредит на 20 років, то на половині шляху, через 10 років, ми б погасили лише 35,8% від суми.

Багато людей цього не розуміють і не розуміють, як можливо, що „вони вже роками платять за кредит, але насправді майже нічого не погасили”.

Інший великий ризик іпотечного кредиту полягає в тому, що вартість нерухомості може зменшитися і стати меншою, ніж сума отриманого кредиту. Це призводить до того, що нерухомість, яка була використана в якості застави, вже не буде настільки цінною, щоб бути достатньою для покриття кредиту.

Таким чином, може статися таке (як це було у 2010 році), що багато людей втрачають роботу і не можуть сплатити платежі. У цьому випадку банк реалізує нерухомість, але якщо її вартість недостатня для покриття залишкового боргу, банк може ще вимагати його погашення.

Саме тому так небезпечно інвестувати занадто багато кредитних коштів у нерухомість.

Однак, у нас також є можливості під час погашення кредиту, про які важливо знати…

Дострокове погашення житлового кредиту

Якщо у тебе є заощадження, ти можеш здійснити дострокове погашення. При достроковому погашенні ти вносиш одноразово велику суму грошей, щоб зменшити свій поточний кредит.

Таким чином, ти будеш платити менше відсотків у майбутньому та швидше позбудешся свого кредиту. Якщо ти можеш таким чином повернути весь кредит, це називається повним погашенням.

Важливо достроково погашати лише тоді, коли у тебе є достатній резервний фонд та ти вже почав відкладати гроші на пенсійні роки. Дострокове погашення – це гарна можливість, але не витрачай на це всі свої заощадження.

Зазвичай це також емоційне рішення, коли хтось хоче якнайшвидше позбутися свого кредиту. З цим важко не згодитися, але важливо зазначити, що це не завжди найкращий вибір! Розгляньмо приклад.

Припустимо, ти інвестуєш свої заощадження з найнижчим можливим ризиком, тримаючи їх у державних облігаціях та банківських депозитах. Це приносить тобі, наприклад, 8% річних, але відсоткова ставка за твоїм кредитом лише 6%.

У цьому випадку не варто використовувати свої заощадження для дострокового погашення, оскільки з твоїх інвестицій ти можеш заплатити 6% відсотків і все одно залишити собі 2%.

У протилежному випадку (якщо відсоткова ставка вища, ніж доход від державних облігацій та банківських депозитів), варто скористатися цією можливістю, оскільки в іншому випадку ти втрачаєш 2% щороку.

Отже, у такому випадку, обравши дострокове погашення, ти заощаджуєш собі ці 2%. Ти можеш розглядати це як безризикове інвестування.

(Розглядай свій кредит як гарантований банківський депозит, у який, якщо ти внесеш гроші, ти отримаєш відсотки за свій кредит.)

Викуп кредиту

При викупі кредиту ти береш новий, кращий кредит, щоб виплатити свій початковий кредит в одну суму. Це може бути хорошою можливістю, якщо відсоткові ставки починають знижуватися, оскільки тоді відсоткова ставка нових банківських кредитів буде вигіднішою.

Припустимо, наприклад, що хтось у 2010 році взяв кредит у розмірі 10 мільйонів форинтів на термін 20 років у швейцарських франках. У цьому випадку річна відсоткова ставка (РВС) становила близько 6,2%, що відповідало платежу у розмірі 73 тисяч форинтів.

Якщо хтось взяв такий же кредит у форинтах, він міг це зробити за РВС близько 13%, що відповідало початковому платежу у розмірі 118 тисяч форинтів. Такий кредит можна було отримати з РВС 6% у 2017 році, що відповідало платежу у розмірі 71,5 тисячі форинтів.

Отже, у 2017 році вартувало викупити попередній кредит.

Варто щорічно перевіряти актуальні умови житлових кредитів та відсоткові ставки, оскільки ти отримаєш приблизно таку ж пропозицію на викуп кредиту. Не обов’язково змінювати банк для викупу, якщо твій поточний банк готовий замінити твій кредит на дешевший. (Це потрібно ініціювати тобі!)

З цього випливає, що відсоткові ставки варто фіксувати. Якщо в процесі відсоткові ставки знижуються, і виявляється, що ти зафіксував занадто високу ставку, ти можеш вийти з цього шляхом викупу кредиту.

Якщо ж ти не зафіксував відсоткову ставку, і вона зростає, ти не зможеш нічого зробити, оскільки новий кредит ти також отримаєш за високою відсотковою ставкою.

Тому безпечніше зафіксувати відсоткову ставку, особливо коли ти зустрічаєшся з житловим кредитом менше ніж 10%. Але і при 10% вона може піднятися до 20%, не думай, що ні!

Давайте тепер глянемо, як ти можеш взяти житловий кред

Як взяти житловий кредит?

У тебе може виникнути питання, який житловий кредит вибрати взагалі? Чи важлива РВС? Або відсоткова ставка? На скільки років брати кредит та з яким відсотковим періодом? Розглянемо це зараз.

Який житловий кредит вибрати?

Порівнюючи житлові кредити, завжди варто дивитися на РВС замість відсоткової ставки, оскільки вона включає всі витрати. Власне кажучи, це ціна кредиту.

Рекомендується фіксувати відсотковий період принаймні на 10 років, але ти також можеш розглядати можливість фіксації платежу на весь термін. Якщо ти не зафіксуєш свій платіж, і відсоткові ставки збільшаться, тоді пізніше ти вже не зможеш нічого зробити.

Май на увазі, що не варто ризикувати, коли йдеться про житловий кредит. Краще вибери більш безпечний варіант і візьми менший кредит або погодься на менший платіж!

Спочатку ретельно обдумай основні параметри свого кредиту: сума кредиту, строк, відсотковий період, скільки ти можеш безпечно сплачувати щомісяця.

Після цього проведи пошук в інтернеті та ретельно порівняй найкращі пропозиції. У цьому тобі можуть допомогти веб-сайти, які спеціалізуються на житлових кредитах, але в будь-якому випадку перевір кожну пропозицію на веб-сайтах банків.

А тепер розглянемо процес отримання житлового кредиту…

Процес отримання житлового кредиту

Коли ти вирішиш взяти житловий кредит, починається процес вибору та отримання кредиту, який складається з наступних кроків:

Планування: подумай, яку нерухомість ти хочеш, скільки кредиту хочеш взяти. Для цього використовуй будь-який портал для порівняння житлових кредитів, наприклад, Bankmonitor або Bank360.

Запит пропозицій: Де ти робив розрахунки, там і запроси пропозицію: можуть запропонувати кращі умови, ніж банк, та допомогти з паперовою роботою. Це також коректно, якщо ти використовував сайт, адже вони дуже допомогли тобі, але отримають комісію тільки якщо ти підпишеш контракт через них. Вони порівнюють багато банків, але ти не можеш на 100% довіряти їхній роботі!

Запроси пропозиції від трьох кращих банків, після отримання пропозицій від посередників, і торгуйся за кращі умови. Другому та третьому можна особисто показати отримані конкурентні пропозиції. Керівники банківських відділень можуть мати право надати знижку. Не бійся торгуватися!

На основі цього вибери банк: якщо посередник приніс найкращу пропозицію, підпишіть угоду через нього, щоб він отримав свою комісію!

Паперова робота та адміністрування: Термін обігу кредиту становить кілька тижнів, але розраховуй приблизно на 1-1,5 місяці. Перш ніж йти до банку до менеджера, завжди перевіряй на веб-сайті відповідного закладу, які документи тобі потрібно мати з собою. Тобі обов’язково знадобиться твій паспорт, карта місця проживання, підтвердження від роботодавця або підтвердження доходу від Державної податкової служби, договір купівлі-продажу.

Процес виплати кредиту: Після подачі заяви на отримання кредиту, банк підготує оцінку платоспроможності позичальника, а також буде проведено оцінку вартості нерухомості. Якщо все гаразд, укладається договір, який має бути оформлений у формі нотаріального документу. Крім того, на нерухомість буде зареєстровано іпотеку. Після цього тобі нададуть кредит.

Тепер ти знаєш усе, що потрібно, щоб успішно знайти найкращий житловий кредит для себе. Однак, перш ніж я підсумую, дозволь привернути твою увагу до декількох важливих факторів.

На що ще звернути увагу?

Існують так звані кваліфіковані дружні до споживача житлові кредити. Це сертифікація, яку надає Національний банк Угорщини (MNB) окремим пропозиціям. Кредити з такою сертифікацією відповідають суворим критеріям і таким умовам, які захищають позичальника.

Не бери на себе поручительство. Якщо ти стаєш поручителем за когось, це означає, що ти повністю відповідаєш за його кредит, якщо він не може заплатити. Нехай твоя родина не відчує браку! Якщо все ж таки вирішиш стати поручителем, знай, що робиш, і мати дуже добрі причини для цього, наприклад, робиш це заради своєї дитини.

Часто наші бажання перевищують наші фінансові можливості. Плануй ретельно, не перевантажуй себе і не вибирай такий платіж, який ти не можеш безпечно заплатити. Може бути не найкращою ідеєю, наприклад, брати другу або третю роботу, щоб з цих грошей сплатити свій кредит.

У випадку хвороби або будь-якої іншої непередбаченої події, через яку ти не можеш працювати протягом короткого часу, у тебе вже може виникнути проблема з платежем по кредиту.

Що станеться, якщо ти не можеш сплатити свій кредит?

У цьому випадку спочатку банк надішле тобі письмове повідомлення. Ти отримаєш інформацію про те, скільки ти заборгував, яких наслідків можна очікувати, а також вони спробують знайти рішення.

Банку також цікаво мати надійних клієнтів, які точно сплачують платежі. Зазвичай існує можливість реструктуризації кредиту. Це означає довший термін кредиту та, відповідно, нижчий щомісячний платіж, який ти можеш легше сплатити.

Мінусом цього є те, що твій основний борг зменшується повільніше, і ти платиш вищий відсоток за вищий борг протягом довшого часу.

Якщо після цього ти все ще не можеш платити, то контракт може бути розірваним. Навіть у цьому випадку можливо, що сторони домовляться про часткову оплату або разом продадуть майно. Якщо немає інших можливостей, вони дають кінцевий термін, до якого ти можеш сплатити свій борг однією сумою.

Якщо ти не виконаєш це, почнеться виконавчий процес. Це може провести сам банк, або ж продати справу компанії з управління боргами. У рамках цього процесу майно буде арештовано та виставлено на аукціон. Якщо цього не вистачає для покриття повного боргу, то можуть бути арештовані банківські рахунки та доходи.

Якщо хтось був поручителем за твій кредит, він повинен сплатити твій борг. Якщо він цього не робить, то може пройти через подібний процес.

Підсумки

Отримання іпотечного кредиту є одним з найбільших та найважливіших фінансових рішень у твоєму житті, тому тобі потрібно приймати обдумане та ретельне рішення.

У цій статті ти міг ознайомитися з найважливішими термінами, пов’язаними з іпотечними кредитами, дізнатися, як розраховується щомісячний платіж, та як можна порівняти пропозиції по іпотечних кредитах.

Одне з найбільших непорозумінь відбувається навколо річної відсоткової ставки (РВС) / відсотка. Багато хто думає, що РВС „потрібно розрахувати один раз” на загальну суму кредиту, але насправді його потрібно сплачувати щорічно на залишок боргу.

Іншим важливим поняттям є період відсотків. Протягом цього періоду щомісячний платіж залишається сталим. Рекомендую шукати кредити, де ти можеш зафіксувати відсоткову ставку на принаймні 10 років.

Важливо ретельно планувати, якщо ти хочеш взяти кредит, не перевантажуй себе та не роби платежі занадто високими!

Якщо ти хочеш більш розумно поводитися з грошима і готовий навчатися цьому, то приходь на базовий тренінг!

У тебе вже був досвід з іпотечними кредитами? На твою думку, на що слід звернути найбільше уваги? Напишіть у коментарях!